公司购买酒水用于招待和送礼,会计竟然错误地计入“业务招待费”!

本文从账务与税务两个维度,拆解酒水、购物卡等各种使用场景下的正确操作,帮您避开常见“雷区”!

1

酒水用于招待/送礼,

必须分场景进行账务处理!

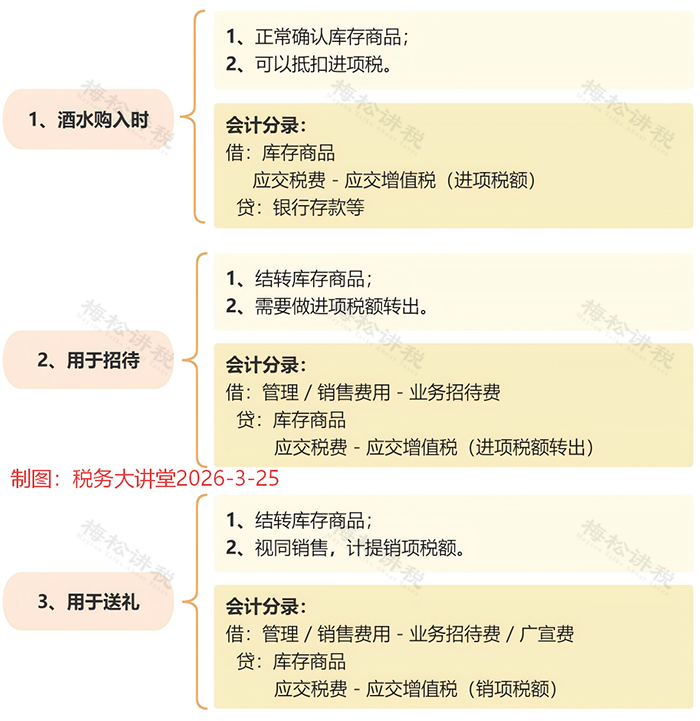

一、一般企业,酒水即买即用

二、商贸企业,从库存商品中取用酒水

核心提醒:送礼计入“业务招待费”还是“广宣费”,需结合实际场景精准划分:用于维护老客户关系的计入业务招待费,用于市场推广、拓展新客户的计入广宣费,二者税前扣除限额不同,不得混淆。

2

公司购买酒水用于招待/送礼使用场景

决定各税种税务处理方式!

公司购买酒水用于招待和送礼,酒水使用场景不同,三大税种的处理规则差异显著。

一、增值税

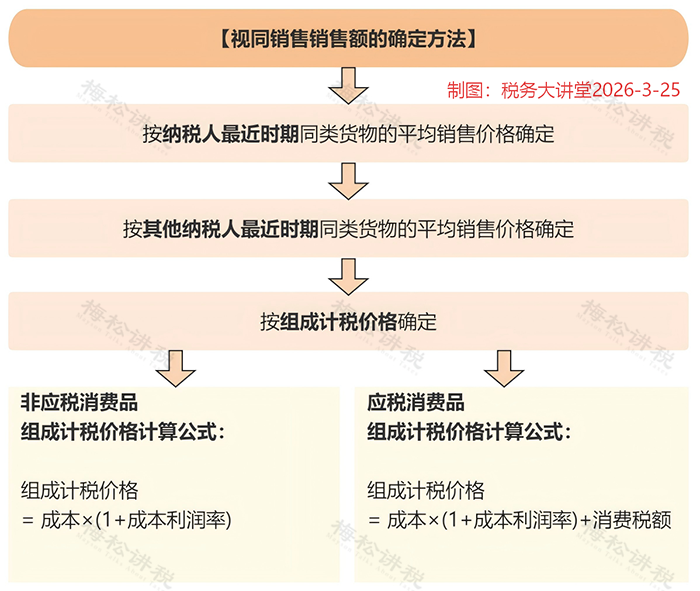

外购酒水的增值税处理原则:用于招待进项不得抵扣;用于送礼视同销售,进项可以抵扣。

但是,视同销售时,需要按照以下顺序确定销售额:

实操要点:销售额的确定在实务中经常采用的是礼品的公允价格,即购买的价格。也就是说,视同销售的销项税额与购入时的进项税额金额一致,最终该业务无实际增值税税负,但视同销售的申报流程不可省略。

二、企业所得税

根据所得税规定,外购货物用于交际应酬、市场推广、无偿赠送的,均需视同销售确认收入;会计上不确认收入,仅计入成本费用中,由此产生税会差异,需在所得税汇缴时纳税调整。

1、视同销售收入的确认

企业发生视同销售行为,应按照资产的公允价值确定销售额。确定“公允价值”时,可遵循以下市场参照逻辑:

2、税前扣除规则

会计上,计入业务招待费/广宣费的金额,按对应费用的税前扣除限额扣除;若赠送对象与企业业务无关,相关费用不得税前扣除。

-

业务招待费:发生额60%且不超过当年销售/营业收入5‰;

-

广宣费:一般企业不超过当年销售/营业收入15%,特殊行业按规定比例)。

3、汇算清缴填报

需填写《A105010视同销售和房地产开发企业特定业务纳税调整明细表》和《A105000纳税调整项目明细表》。

4、案例解析

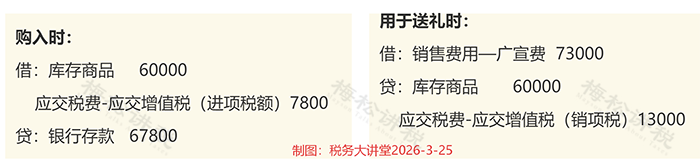

举例:A商贸企业将库存的礼品赠送给客户,该礼品的购入价格是6万元(不含税),适用的税率是13%,假设赠送时,A企业该礼品的同期平均售价为10万元。

①会计分录这样写

注:计算销项税额时,销售额取值“该企业同期同类商品的平均售价”,即销项税额=100000*13%=13000元。

②所得税处理

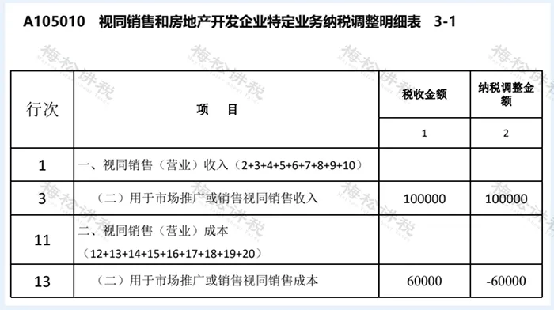

企业所得税上应视同销售确认收入,因此产生税会差异,汇缴时填报数据如下:

-

《A105010视同销售和房地产开发企业特定业务纳税调整明细表》

第3行“用于市场推广或销售视同销售收入”:税收金额100000元,纳税调整金额100000元;

第13行“用于市场推广或销售视同销售成本”:税收金额60000元,纳税调整金额-60000元。

-

《A105010》数据自动带入《A105000 纳税调整项目明细表》:

第2行“视同销售收入”:调增金额100000元;

第13行“视同销售成本”:调减金额60000元;

合计纳税调增:40000元。

-

对视同销售基数的积极影响

计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额包括视同销售(营业)收入额。

视同销售收入100000元全额计入广告费和业务宣传费的计算基数;

即使产生了40000元的应纳税所得额调增,但视同销售收入基数同时增加,有利于提高广宣费、业务招待费的税前扣除限额。

三、个人所得税

酒水用于招待时,因礼品无法量化到具体个人,无需代扣代缴个人所得税;用于送礼时,需根据赠送场景判断是否缴纳个税,由企业代扣代缴,具体区分如下:

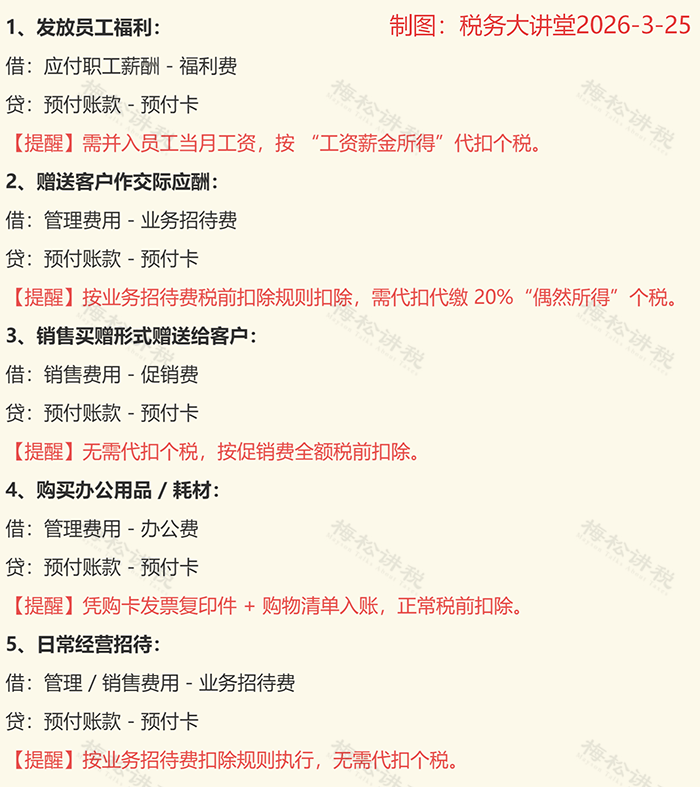

3

企业送礼常用购物卡,

财税处理+风险防控全要点

一、购物卡分场景账务处理

二、购物卡核心入账+涉税风险防控

购物卡因发票开具特殊、用途灵活,易被税务机关重点监控,“金税四期”下需严格规避入账和涉税风险,具体防控要点:

1、入账风险防控

-

大额购卡易触发税务预警,需留存购卡合同、资金流水、用途说明等资料,证明业务真实性;

-

购卡时不得直接计入成本费用,需按实际用途结转,未实际使用的不得税前扣除;

-

发放员工、赠送客户的,必须按规定代扣代缴个人所得税,避免漏缴风险;

-

送礼用购物卡需把控尺度,避免涉嫌商业贿赂。

2、涉税风险防控

①发票开具:不得要求售卡方开具 “办公用品”、“劳保用品” 等与实际用途不符的发票,购卡/充值环节仅能取得不征税预付卡普通发票,持卡实际消费时,销售方不得再另行开具发票;

②增值税:购卡发票为不征税发票,不得抵扣进项税额;后续按用途结转后按对应规则处理(如招待不得抵扣、促销无销项);

③企业所得税:不得将购物卡费用虚假计入“办公费”“劳保费”,规避业务招待费/福利费扣除限额;发卡方对确属无需兑付的预付卡沉淀资金,应依法计入应税收入缴纳企业所得税,发卡方对确属无需兑付的预付卡沉淀资金,应依法计入应税收入缴纳企业所得税;

④个人所得税:严格区分场景判断是否代扣个税:发放给本单位员工的,并入工资薪金代扣代缴个税;在业务宣传等活动中随机向个人赠送的,按 “偶然所得” 代扣代缴个税;与销售商品、服务直接相关的捆绑赠送,不征收个人所得税;

⑤凭证留存:购卡后结转费用时,需留存购卡发票复印件+实际用途凭据(如员工领取签字单、客户赠送证明、购物清单等),确保税前扣除凭证完整。

综上:

企业财务人员需摒弃“简单入账”的思维,结合业务实际精准把握财税规则。若账务处理不当,不仅会导致税会差异调整错误,还可能面临税务机关的稽查处罚,给企业带来经济损失和信用影响。唯有精准把控场景、严格执行规则,才能实现酒水、购物卡这类常见业务的财税合规!

来源:税务大讲堂,梅松讲税整理发布。